La Agencia de Recaudación y Control Aduanero (ARCA) presentó el jueves pasado una nueva denuncia penal contra la Asociación del Fútbol Argentino (AFA), presidida por Claudio “Chiqui” Tapia, ante el juez en lo Penal Económico Diego Amarante. El escrito amplía el frente judicial que enfrenta la conducción del fútbol argentino e incorpora documentación que, según el organismo, respalda la hipótesis de un esquema de facturación apócrifa utilizado para justificar pagos millonarios y reducir la carga tributaria.

Entre los elementos centrales de la presentación figuran facturas emitidas por al menos quince empresas, que ARCA identifica como proveedoras sin capacidad económica, operativa ni financiera real para prestar los servicios facturados a la AFA. Estos comprobantes, incorporados formalmente a la denuncia, corresponden en su mayoría a los años 2023 y 2024 y están vinculados principalmente a supuestas obras y servicios en el predio de Ezeiza, uno de los activos estratégicos de la entidad que conduce Tapia.

Según pudo saber Infobae de fuentes judiciales, la nueva denuncia se apoya en un informe administrativo fechado el 20 de enero de 2026, elaborado por áreas técnicas del organismo recaudador, que encabeza Andrés Vázquez, y ya incorporado al expediente. En ese documento, el organismo describe un esquema que —de confirmarse en sede penal— podría configurar salidas no documentadas, evasión impositiva y eventuales maniobras dolosas, con derivaciones penales para los responsables de la AFA y, en particular, para la conducción actual encabezada por Tapia.

La presentación judicial de ARCA se produjo el jueves pasado y se suma a otra causa en la que el juez Diego Amarante ya aceptó al organismo como parte querellante. En ese expediente conexo se investiga a la AFA por la presunta apropiación indebida de más de 19.000 millones de pesos, lo que convierte el frente judicial abierto por el organismo recaudador contra la conducción de Tapia en uno de los más sensibles de los últimos años.

En ese marco, ARCA ya había presentado a principios de diciembre una denuncia penal contra la AFA por posible evasión tributaria y previsional, que luego fue ampliada con nuevos elementos y documentación incorporados al expediente. El monto bajo investigación superaría los 19.000 millones de pesos y el organismo fue aceptado como querellante por el juez interviniente.

Con este escenario, Claudio “Chiqui” Tapia aparece cada vez más complicado, ante el avance simultáneo de distintas causas e investigaciones judiciales, fiscales y administrativas, que colocan bajo la lupa los manejos opacos de los fondos del fútbol argentino durante su presidencia.

En esta nueva denuncia, el eje no se centra en un desvío directo de fondos, sino en el mecanismo utilizado para justificar egresos mediante facturación que ARCA considera apócrifa. La diferencia es significativa: mientras una causa apunta al destino final del dinero, la otra se concentra en cómo se construyó documentalmente la salida de esos fondos y el grado de simulación existente en las operaciones declaradas durante la gestión de Tapia.

Las empresas bajo la lupa

ARCA identificó quince proveedoras con las que la AFA registró operaciones durante los períodos fiscales comprendidos entre enero de 2023 y julio de 2024. Todas ellas, según el organismo, presentan indicios graves, precisos y concordantes de apocrificidad.

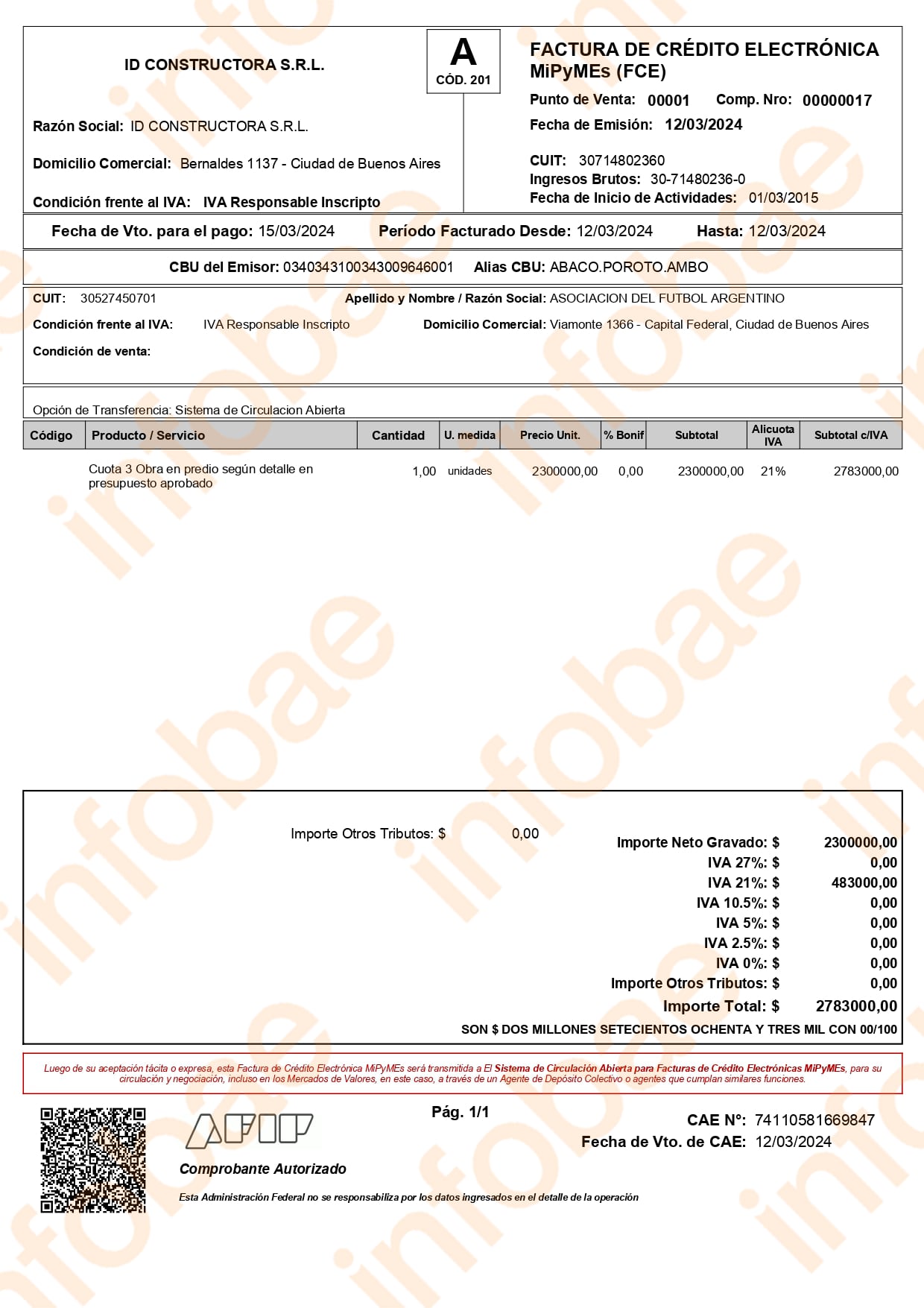

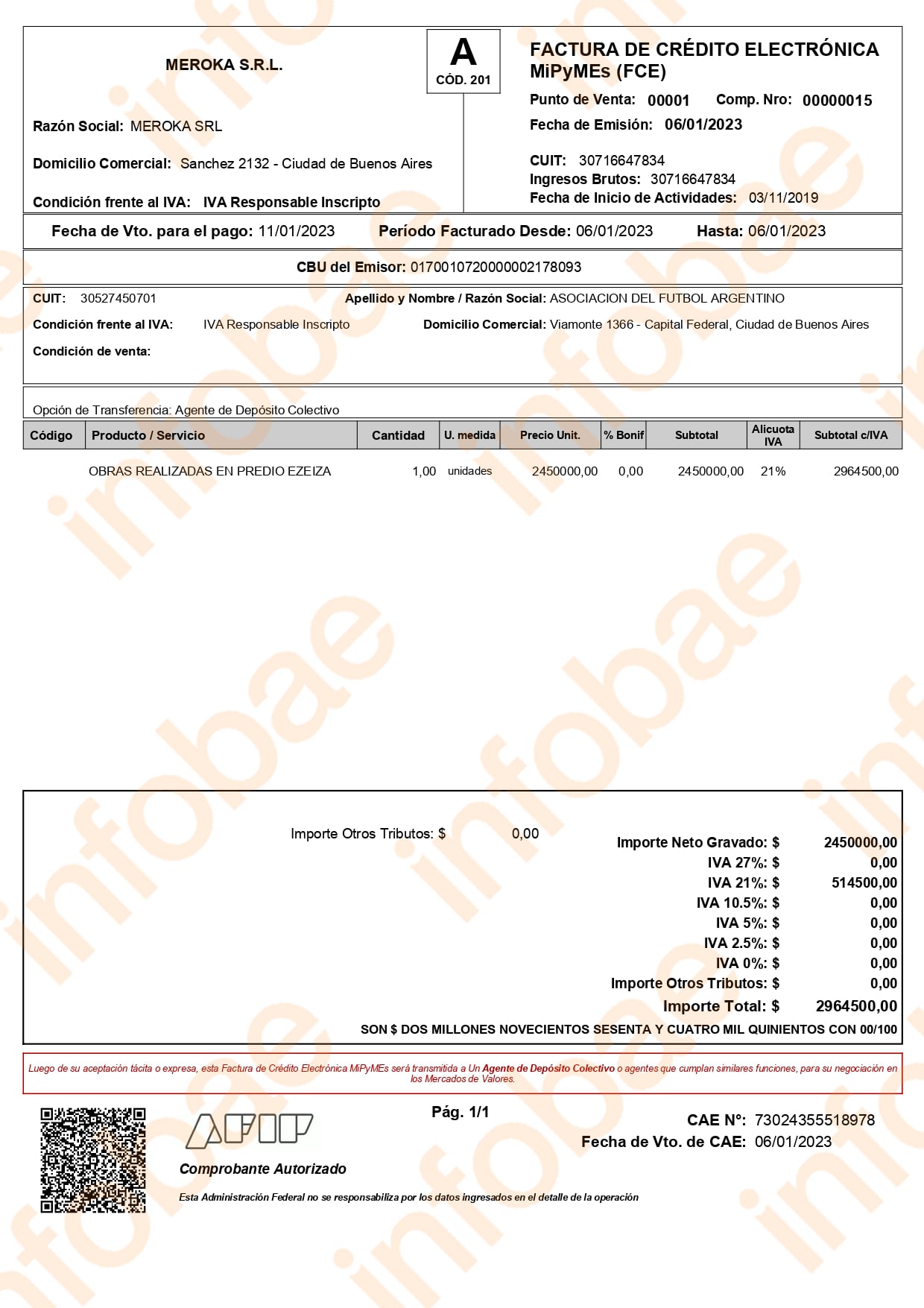

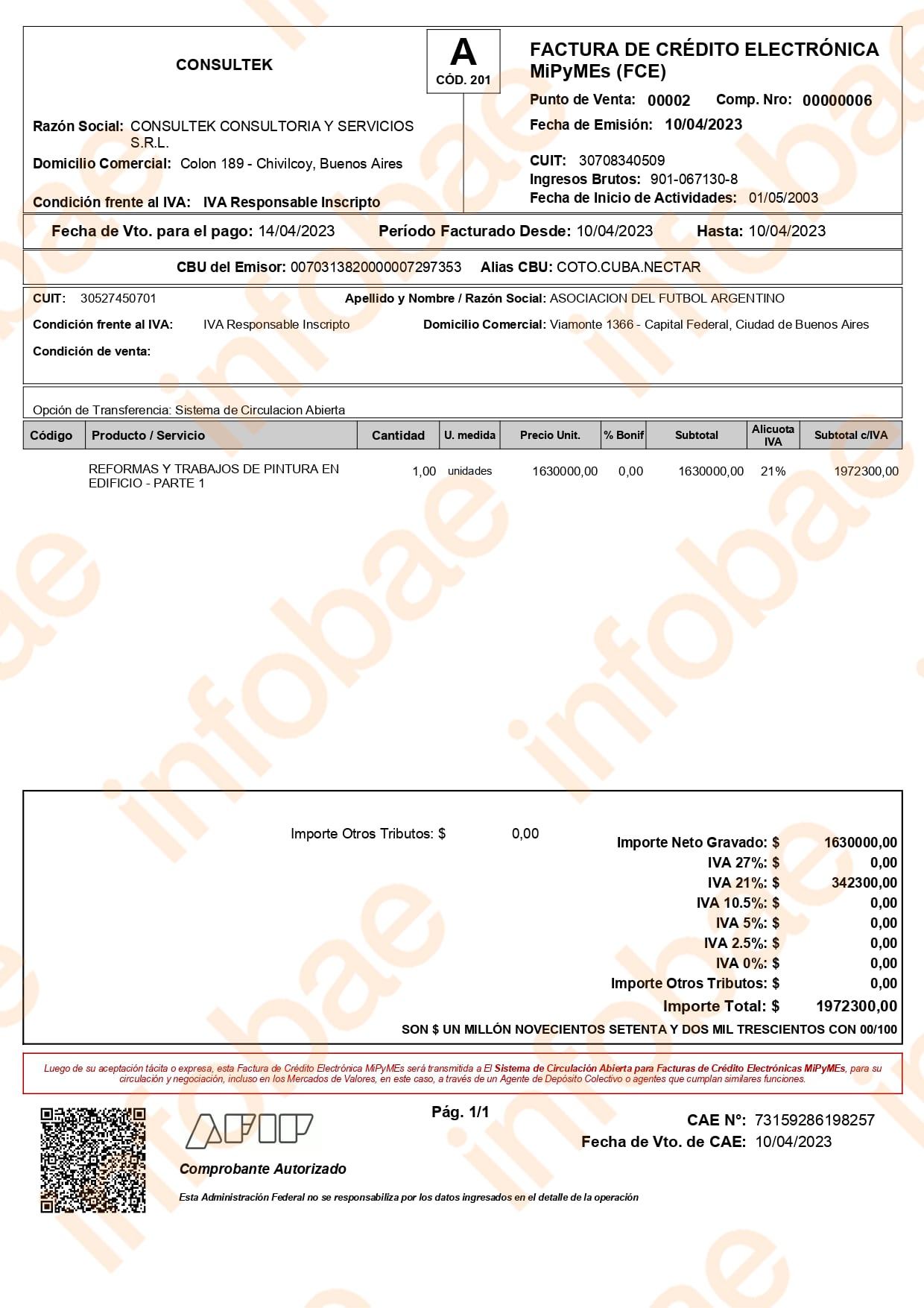

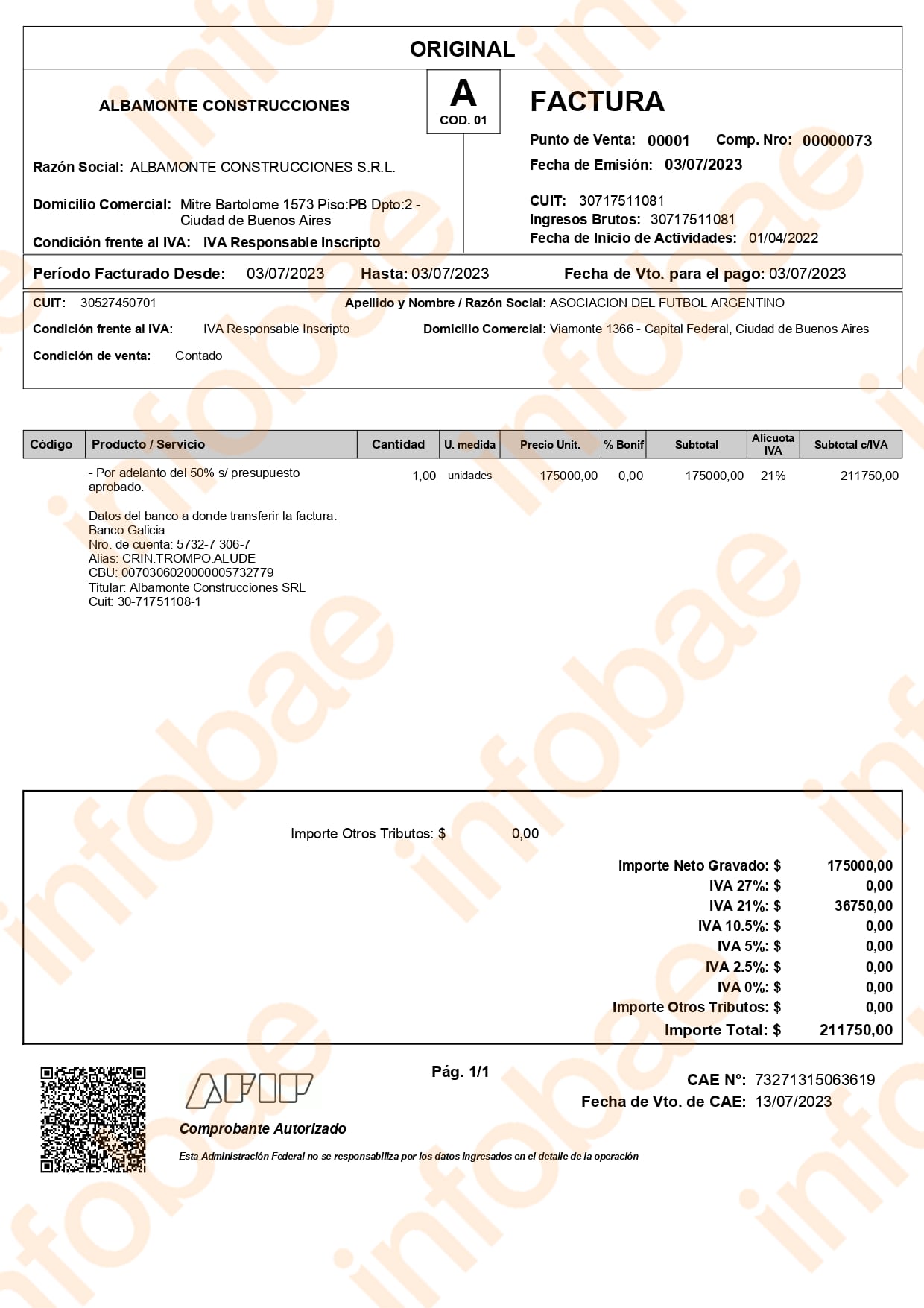

La nómina incluye, entre otras, a ID Constructora S.R.L., Meroka S.R.L., Maxstore S.A., Luicom S.A., Holdembrod S.A., Consultek Consultoría y Servicios S.R.L., Belesan S.A., Mosili S.A., Albamonte Construcciones S.R.L., Construcciones Far West S.R.L., Ninapey S.A., Central Hotel S.R.L., Logística Winter S.R.L., Gramez S.A. y LPH Event S.A.

En cada caso, el informe de ARCA detalla irregularidades similares: domicilios fiscales inexistentes o imposibles de localizar, ausencia de empleados en relación de dependencia, falta de bienes registrables, volúmenes de facturación incompatibles con las acreditaciones bancarias y, en varios casos, actividades declaradas que no guardan relación con los servicios facturados a la AFA que conduce Tapia.

De acuerdo con la documentación a la que accedió Infobae de fuentes con acceso a la causa, las facturas incorporadas a la denuncia permiten observar cómo esas inconsistencias se traducen en comprobantes concretos, emitidos a nombre de la AFA, con conceptos genéricos y montos elevados, en el marco de decisiones administrativas adoptadas durante la presidencia de Tapia.

Uno de los puntos destacados por ARCA en su presentación es la repetición de conceptos imprecisos en las facturas. En numerosos comprobantes figuran descripciones como “obras realizadas en el predio Ezeiza”, “etapa de obra”, “anticipo de obra” o “servicios prestados”, sin detalle técnico que permita identificar el alcance real de los trabajos.

Para el organismo recaudador, esta falta de precisión agrava la situación. En su informe, sostiene que la inexistencia de documentación complementaria —contratos detallados, certificaciones de avance, planos, actas de recepción— impide acreditar que los servicios hayan sido efectivamente prestados, agravando la responsabilidad de la conducción de la AFA encabezada por Tapia.

En algunos casos, los montos facturados alcanzan cifras millonarias, incluso cuando las empresas emisoras no registran empleados ni infraestructura que respalde la ejecución de obras de esa magnitud. ARCA considera que esta contradicción constituye uno de los indicios más claros de que los comprobantes habrían sido utilizados con una finalidad distinta a la de reflejar una operación real, en un contexto de manejo opaco de los fondos del fútbol.

El foco de la investigación

El contraste entre lo facturado y la actividad declarada por las empresas es otro de los ejes de la denuncia. Central Hotel S.R.L., por ejemplo, está inscripta en servicios de hotelería, pero emitió facturas por supuestas obras en Ezeiza. Ninapey S.A., cuya actividad principal declarada es la molienda de legumbres, aparece facturando servicios vinculados a infraestructura deportiva.

Para ARCA, estas incongruencias refuerzan la hipótesis de que las empresas fueron utilizadas como vehículos formales para emitir facturas, sin una prestación real detrás. El informe indica que, en varios de estos casos, ni siquiera pudo acreditarse la presencia física de las firmas en los domicilios declarados ante el fisco, lo que compromete aún más a la gestión de Tapia.

El detalle de las facturas

De acuerdo con la documentación a la que accedió Infobae de fuentes con acceso a la causa, los comprobantes incorporados a la presentación judicial permiten reconstruir cómo se instrumentaron las operaciones en la práctica, con fechas, conceptos y montos precisos, todas ellas emitidas durante el período en que Tapia ejerce la presidencia de la AFA.

El mayor volumen de facturación corresponde a Construcciones Far West S.R.L. Según la documentación incorporada a la denuncia, la empresa emitió más de diez facturas entre agosto y noviembre de 2023, casi todas como FCE.

Los conceptos incluyen “anticipo”, “etapa primera” hasta “etapa octava”, además de “provisión de materiales” y “arreglos varios”. El monto total supera los 30 millones de pesos. ARCA señala que este esquema de facturación fragmentada por etapas, con escasa especificidad técnica y en un corto período, es característico de maniobras bajo sospecha fiscal.

En el caso de Consultek Consultoría y Servicios S.R.L. la denuncia incorpora seis facturas emitidas los días 10 y 11 de abril de 2023, todas bajo la modalidad de Facturas de Crédito Electrónicas (FCE).

Los conceptos consignados incluyen “restauración y mantenimiento en predio” (parte 1 y 2), “reformas y trabajos de pintura” (parte 1 y 2), “trabajos de mantenimiento en edificio” y “materiales sobre orden de compra”. El monto total facturado asciende a aproximadamente 11,9 millones de pesos.

Las facturas fueron emitidas de manera consecutiva, por el mismo proveedor y al mismo destinatario, con conceptos fragmentados en “partes” y fechas prácticamente idénticas. En su informe, ARCA sostiene que Consultek carece de infraestructura mínima y que existe una marcada incongruencia entre su volumen de facturación y su capacidad económica real.

Las facturas de Albamonte Construcciones S.R.L. corresponden a dos comprobantes tipo A, fechados en julio y agosto de 2023. Los conceptos consignados son “adelanto 50% de presupuesto aprobado” y “saldo restante 50%”.

El monto total asciende a 423.500 pesos. Según ARCA, no se identifica el presupuesto ni la obra a la que refieren los comprobantes, y la empresa no registra empleados ni bienes que respalden la actividad declarada.

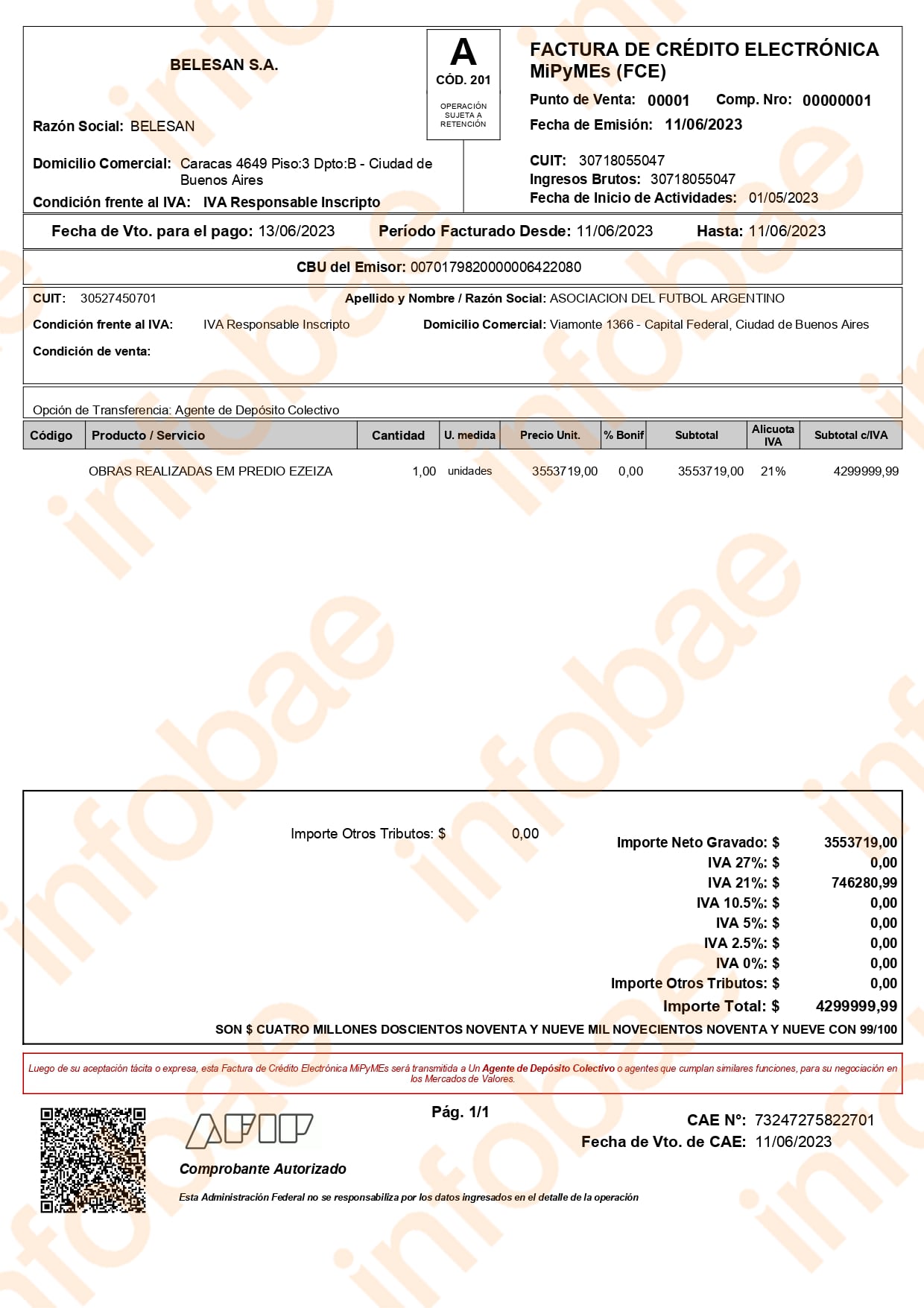

En el caso de Belesan S.A., la denuncia incorpora una factura emitida el 11 de junio de 2023, bajo la modalidad de FCE, por un monto de 4.299.999,99 pesos, con el concepto “obras realizadas en predio Ezeiza”.

El organismo subraya que se trata de un monto elevado concentrado en un solo comprobante, sin detalle técnico, emitido por una empresa que no pudo ser localizada en su domicilio fiscal y cuyos accionistas aparecen vinculados a otras firmas observadas.

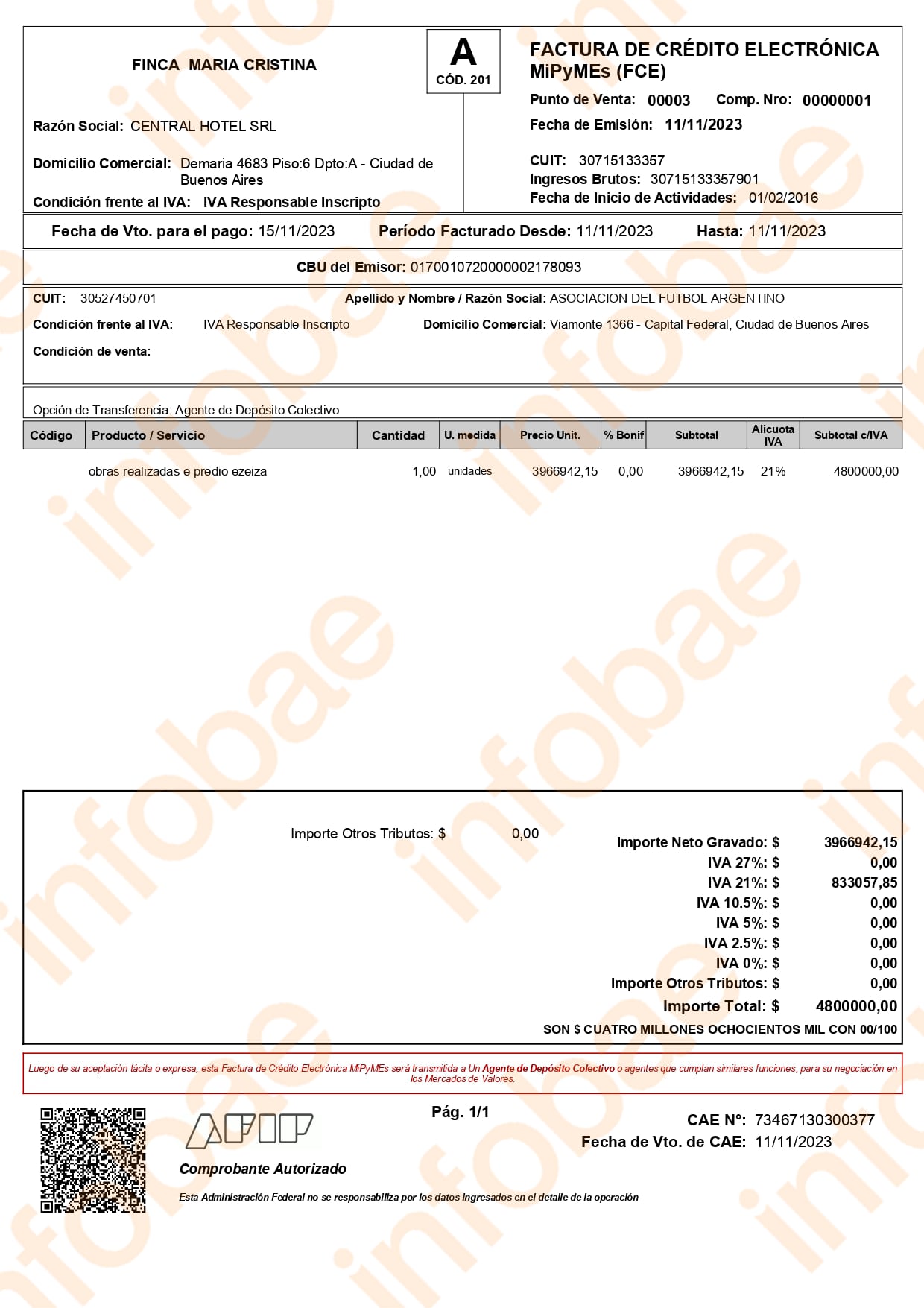

Otro de los casos es el de Central Hotel S.R.L. – Finca María Cristina. La documentación muestra dos facturas emitidas en noviembre y diciembre de 2023, ambas como FCE, por 4,8 millones de pesos cada una, con idéntico concepto: “obras realizadas en predio Ezeiza”.

La repetición exacta de montos y descripciones, con menos de un mes de diferencia, es uno de los elementos destacados por ARCA, especialmente teniendo en cuenta que la empresa declara actividad hotelera y no acredita capacidad para ejecutar obras de infraestructura.

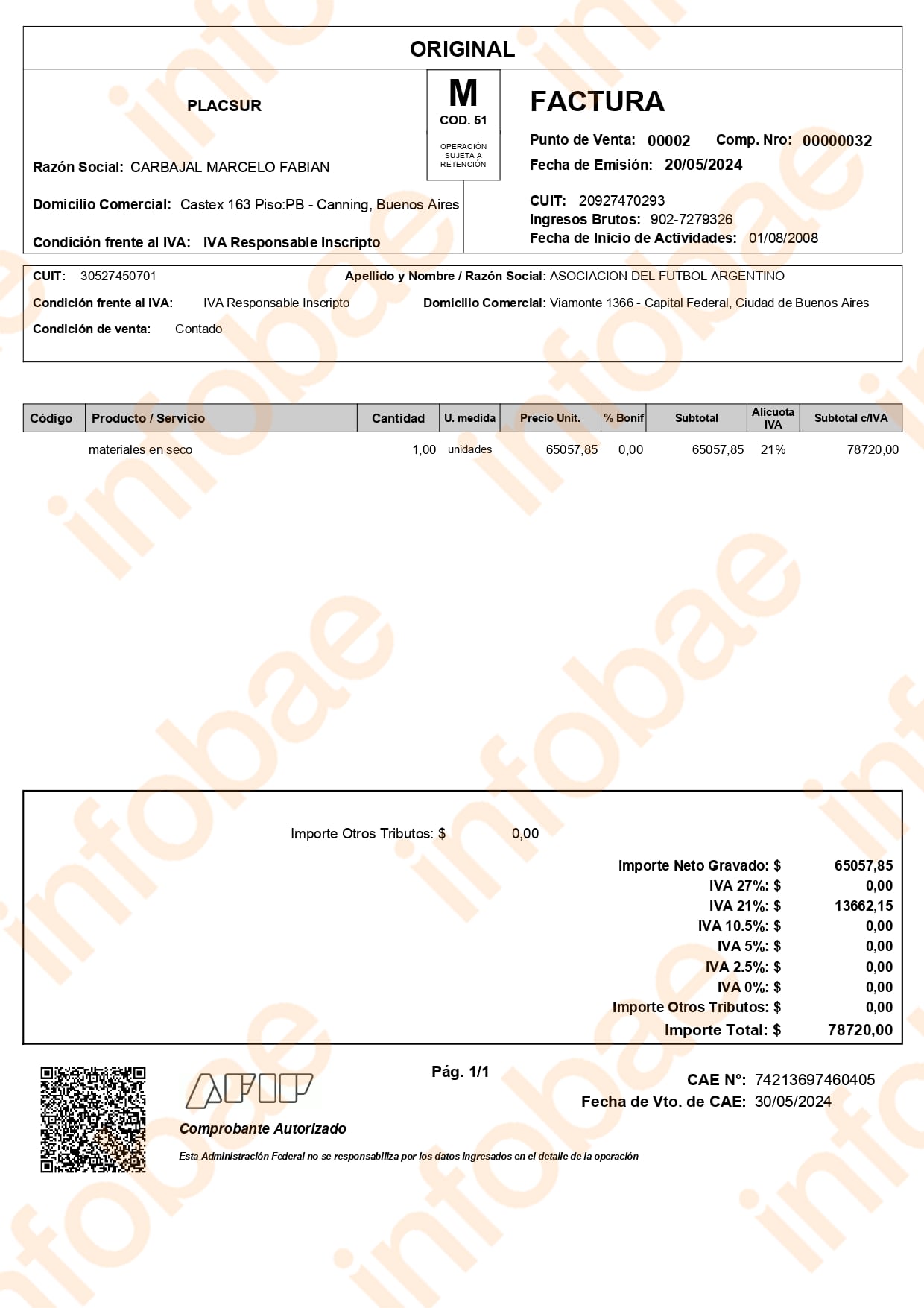

La denuncia también incorpora comprobantes de proveedores de menor envergadura, como PLACSUR, con una Factura M por 78.720 pesos correspondiente a “materiales en seco”. Aunque los montos son marginales, ARCA observa que la lógica documental es la misma y que el destinatario de los pagos es siempre la AFA.

El circuito del dinero y los cheques endosados

La denuncia reconstruye el circuito de pagos utilizado por la AFA para cancelar las facturas observadas. A partir de requerimientos a distintas entidades financieras, ARCA obtuvo información sobre transferencias y cheques emitidos por la asociación.

Según pudo saber Infobae de fuentes judiciales, varios de esos cheques fueron endosados a terceros que no guardan relación con la actividad futbolística ni con la construcción. Algunas empresas del sector agropecuario informaron que recibieron esos instrumentos como parte de operaciones habituales vinculadas a la comercialización de hacienda y carne vacuna, y que no mantuvieron relación comercial con la AFA.

Para ARCA, este dato refuerza la idea de que no pudo identificarse al destinatario final de los fondos, un elemento central para encuadrar las operaciones como salidas no documentadas.

Gran parte de las facturas cuestionadas refieren a supuestas obras en el predio de Ezeiza. Sin embargo, cuando la fiscalización intentó reconstruir quiénes habrían ingresado al lugar para ejecutar esos trabajos, las respuestas obtenidas resultaron insuficientes.

Autoridades de la AFA señalaron que durante 2023 y 2024 hubo un movimiento constante de personas y vehículos, incluidos ingresos de carácter confidencial, y que muchas obras se realizaron bajo la modalidad “llave en mano”. Para ARCA, estas explicaciones no acreditan la efectiva prestación de los servicios y aumentan las dudas sobre la materialidad de las operaciones facturadas.

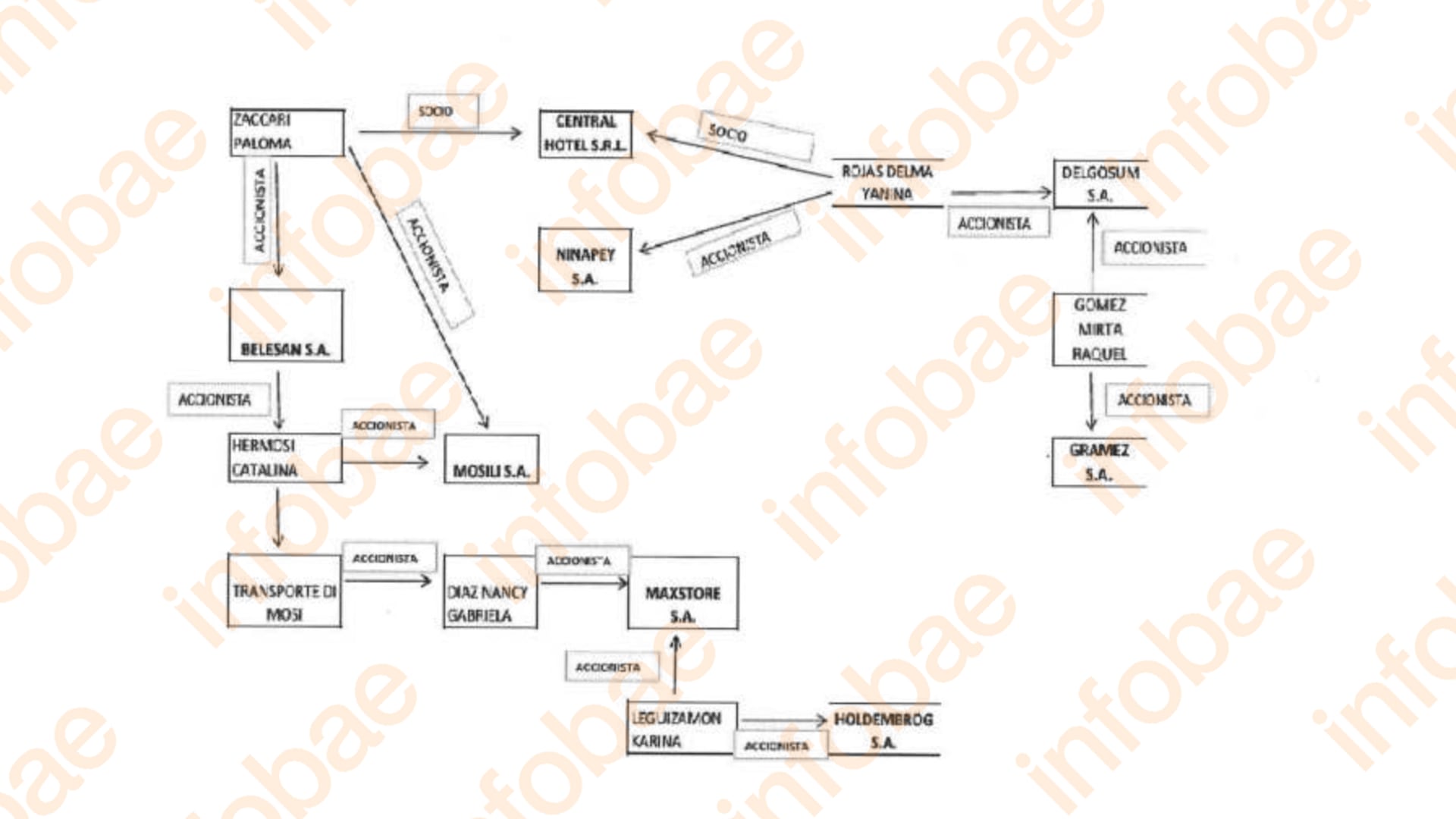

Un entramado societario repetido

El informe que acompaña la denuncia dedica un apartado a analizar los vínculos societarios entre las empresas cuestionadas. A través de un diagrama incorporado al expediente, ARCA muestra cómo las mismas personas físicas aparecen como socios o accionistas en varias de las firmas investigadas.

Esa coincidencia, sostiene el organismo, evidencia una unidad de mando y la existencia de estructuras carentes de sustancia económica real, orientadas a la simulación de operaciones. Las facturas incorporadas a la denuncia encajan en ese esquema: diferentes razones sociales, pero conceptos similares, períodos coincidentes y circuitos de pago repetidos.

El monto en discusión

Además del análisis cualitativo sobre las maniobras presuntamente irregulares, la denuncia presentada por ARCA incorpora una cuantificación provisoria de los ajustes fiscales vinculados a las operaciones observadas. Según surge de la documentación incorporada al expediente y a la que accedió Infobae de fuentes con acceso a la causa, las maniobras investigadas alcanzan una suma superior a los 370 millones de pesos, sin contar intereses resarcitorios ni eventuales multas.

En cuanto al Impuesto a las Ganancias – Salidas no documentadas, ARCA determinó los siguientes ajustes:

Período fiscal 2025

Ajustes por resoluciones administrativas: 4.647.841,21 pesos

Ajustes por investigaciones sistémicas: 165.414.140,05 pesos

Total estimado 2025: 170.061.981,26 pesos

Período fiscal 2024

Ajustes por resoluciones administrativas: 52.148.310,91 pesos

Ajustes por cruces sistémicos: 129.742.595,73 pesos

Total estimado 2024: 181.890.906,64 pesos

Período fiscal 2023

Ajustes por resoluciones administrativas: 22.934.217,46 pesos

A esos montos se suma el ajuste determinado en concepto de Impuesto al Valor Agregado (IVA) correspondiente al período fiscal 2023, por un total de 1.160.350,80 pesos.

En conjunto, la cuantificación provisoria de los ajustes determinados por ARCA supera los 375 millones de pesos, sin incluir intereses resarcitorios ni posibles sanciones, y se encuentra sujeta a modificaciones hasta el cierre definitivo del procedimiento administrativo y judicial.

El encuadre penal y lo que viene

En su presentación judicial, ARCA señala que los elementos reunidos permiten inferir indicios de dolo, lo que habilita la intervención del fuero penal económico. De confirmarse los montos observados, la conducta podría encuadrar en las previsiones del Régimen Penal Tributario.

Con esta nueva denuncia, Claudio “Chiqui” Tapia enfrenta un escenario cada vez más complejo, atravesado por múltiples investigaciones judiciales, fiscales y administrativas, que ponen en discusión la transparencia y legalidad en la administración de los fondos del fútbol argentino.

Las facturas ya están en el expediente y constituyen, según ARCA, la evidencia concreta de cómo se habrían instrumentado las maniobras bajo sospecha durante la gestión de Tapia. A partir de ahora, será la Justicia la que deba determinar si esos comprobantes reflejan operaciones reales o si fueron utilizados como parte de un esquema de simulación.

{kind=link}